悉尼房价跌掉近5万澳元后,我更确定一件事:房子不是资产,系统才是资产

这两天,澳洲房产圈最值得讨论的新闻,不是哪一个区又拍出了天价,也不是哪一套房又被抢疯了。

而是一个很多人不太愿意面对的信号:

澳洲房价,开始松动了。

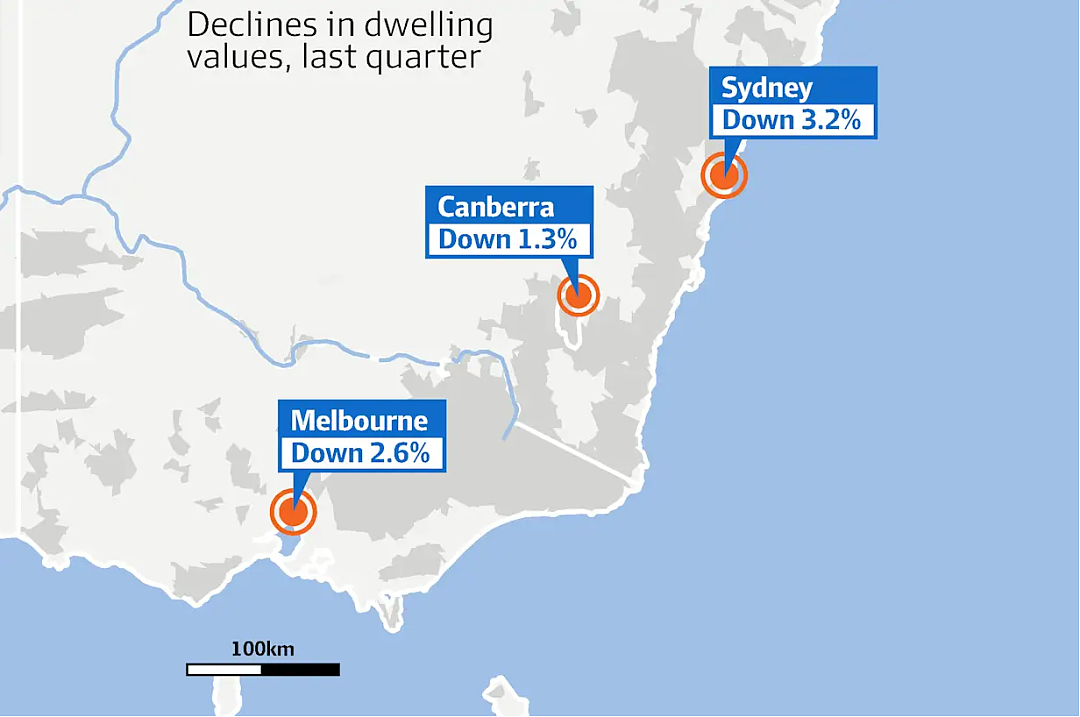

据媒体报道,澳洲四个首府城市房价出现下跌,悉尼今年以来房价已经下跌约4.8万澳元;悉尼和墨尔本都录得自2022年8月以来较明显的月度跌幅之一,全国拍卖清盘率也从5月下旬以来低于50%。

这件事最反直觉的地方在于:

过去很多人买澳洲房产,底层信念其实很简单。

反正长期会涨。反正土地稀缺。反正移民还会来。

反正悉尼、墨尔本这种地方,不可能真的出大问题。

但市场一旦开始松动,很多家庭才会突然发现,自己真正焦虑的从来不是房价跌了几个百分点。

真正焦虑的是:

贷款还能不能续?

现金流还能不能撑?

下一套房还买不买得动?

现在该等、该买、该卖、该 refinance,还是该先停下来?

更扎心的是,很多人不是没有资产。

恰恰相反,他们有房,有贷款,有公司,有信托,有养老金,有股票,有现金,有家庭责任,也有下一步想做的事。

但所有东西放在一起以后,只有一个字:乱。

房子越来越多,但方向越来越不清楚;资产越来越大,但现金流越来越紧。

家庭看起来越来越富,但人越来越不敢花钱;选择越来越多,但每一步都越来越难拍板。

所以今天真正要讨论的,不是澳洲房价到底会跌多久。

而是一个更底层的问题:

你有没有把自己的家庭,当成一家公司来经营?

很多人不是缺房子,而是缺一张家庭资产路线图

很多人以为,买房就是资产配置。

其实不是。

买房只是一个动作。资产配置是一套系统。

家庭财富增长,也不是靠某一套神奇的房子,而是靠一套能持续复盘、持续调仓、持续修正的家庭资产战略。

我们刚刚组织读者做完第一期「资产战略梳理会」,现场有一个感受特别强烈:

很多家庭缺的不是下一套房。

他们缺的是一张属于自己的家庭资产路线图。

在梳理会上,我们反复讲一个概念:

先把家庭这两个字放下,把自己想象成一个董事长。

你面前不是几套房。你面前是一家公司。

这家公司有资产,有负债,有现金流,有股东,有员工,有外部合作方,有未来12个月的战略方向。

作为董事长,你不能每天只盯着“今天找哪套房”“这个中介怎么回”“这封邮件怎么处理”。这些都是战术。真正重要的是,战略方向有没有定清楚。战略没定好,战术越忙,越可能做错。

很多家庭资产做不大,不是因为不努力。

是因为他们一直在用“买房思维”处理“资产公司”的问题。

买房思维是什么?

看到一个机会,就问:

这个区怎么样?

这套能不能涨?

现在是不是好价格?

贷款还能不能批?

但资产公司思维会先问:

这套房进入我的系统以后,承担什么岗位?

它是负责增值,负责现金流,负责开发,还是负责未来调仓?

它会占用多少贷款能力?

它会消耗多少现金流?

它会让我的家庭更自由,还是更紧绷?

这是两个完全不同的层级。

一个人在棋盘上追着棋子跑。 另一个人在看整盘棋的结构。

房子不是资产,能被系统调度的房子才是资产

房子本身不是资产。

能被你放进系统里、被你调度、被复盘、被管理风险的房子,才是资产。

否则,它只是一个价格会波动、贷款会重定、现金流会吞噬你生活质量的巨大棋子。

很多家庭最大的问题,不是买错了一套房。

而是从来没有想过,每一套房在家庭资产系统里,到底应该承担什么角色。

这就是为什么,房价上涨的时候,大家都觉得自己很聪明。

但房价一松动,真正的差距就出来了。

有人看到的是恐慌。 有人看到的是机会。 有人看到的是周期。

而真正成熟的资产操盘者,看到的是:我的系统有没有漏洞?

第一个漏洞:贷款能力被占满了

很多家庭不是没有资产,而是贷款能力被占满了。

账面上看起来很富有,打开银行账户却发现,每个月不消费也有一大笔钱流出去。

这时候人会进入一种很微妙的状态:

明明有房,还是不敢花钱。 明明净值不低,还是没有安全感。 明明资产在增长,生活质量却被贷款压住了。

资产体系越大,越要重视债务。因为现金流很大程度上会被负债对应的还款影响,特别是房产本身就是一个高杠杆的事情。

所以,贷款不是简单的“有”或“没有”。

贷款是一种资源。 贷款是一种弹药。 贷款也是一种风险。

真正高级的家庭资产管理,不是把贷款全部还掉,也不是把杠杆拉到极致。

而是知道:

我现在的贷款结构是否健康?

固定和浮动比例是否合理?

未来12个月有没有续贷压力?

利率变化对现金流影响多大?

如果收入下降、租金空置、维修增加,我还能撑多久?

很多人总问:“我下一套还能不能买?”

但更好的问题是:我现在的贷款结构,是否支持我继续行动?

第二个漏洞:资产很多,现金很少

很多家庭资产很多,但现金很少。

这是一种非常危险的富有。

因为家庭不是资产负债表上的一个数字,家庭是每天都要运行的系统。

孩子教育要钱。 父母支持要钱。 生活品质要钱。 维修保养要钱。 税务、保险、利息、物业管理,全部都要钱。

如果现金流长期紧张,家庭内部的很多矛盾都会被放大。

你以为你们是在争一次旅行、一次消费、一次装修。

其实不是。

你们争的是系统没有余量之后,每个人都开始感到不安全。

一个家庭真正的自由,不是账面净值有多高。 而是当生活发生变化、市场发生变化、利率发生变化的时候,你还有没有足够的现金流缓冲。

资产不是用来压迫生活的。 资产应该服务生活。

如果一套房让你看起来更有钱,却让你每天更焦虑、更不敢消费、更不敢停下来,那它在系统里的位置就需要重新被审视。

第三个漏洞:资产结构越来越复杂,但没人看全局

这是很多华人家庭特别容易忽略的问题。

买第一套房的时候,问题很简单。

买第二套、第三套以后,问题开始变复杂。

个人名下有什么?

公司名下有什么?

信托里有什么?

养老金里有什么?

哪一部分负责现金流?

哪一部分负责长期增值?

哪一部分可以调仓?

哪一部分根本动不了?

当资产越来越多,真正的难度不是“拥有”,而是“关系”。

资产和资产之间是什么关系? 个人和结构之间是什么关系? 现金和贷款之间是什么关系? 短期行动和长期目标之间是什么关系?

如果这些关系没有被梳理清楚,整个家庭财富生态就会变成一堆零散部件。

零件很多,但机器不转。

这也是我们在第一期梳理会里看到的共同问题:很多人已经有资产、有房产,甚至有多套房产,但缺的是一套系统;他们不知道各个组成部分之间的联系是什么,也不知道面前这么多事到底应该先做哪一件。

所以,资产战略不是让你更复杂。

恰恰相反,它是把复杂变简单。

把一堆零散的信息,整理成一张能看懂、能决策、能执行的图。

第四个漏洞:不是没机会,而是不敢拍板

资产到了一定阶段以后,真正拖住家庭的,往往不是没有机会,而是迟迟不敢做决定。

看了很多房。 问了很多人。 算了很多账。 听了很多意见。 最后还是没有行动。

为什么?

因为脑子里没有决策系统。

没有系统的人,每一次决策都像重新考试。

这个区怎么样?

这个价格贵不贵?

现在是不是周期底部?

我要不要等?

别人是不是买得更好?

越想越乱,越乱越慢,越慢越焦虑。

但有系统的人不是这样。

有系统的人会先回到自己的资产战略里:

我现在的家庭净值是多少?

现金储备够不够?

贷款能力还剩多少?

未来12个月最重要的目标是什么?

这套房进入系统以后,是补强短板,还是制造新的压力?

当你有了自己的标准,外部机会才有意义。

否则,市场上每一个机会,都会变成你的干扰。

每个家庭,都应该有自己的资产董事会

不要觉得“董事会”这个词离普通家庭很远程。

一个公司要运营好,要开会。 一个家庭资产要运营好,也要开会。

你此时此刻戴上的,不是父亲、母亲、丈夫、妻子、孩子的帽子。

你戴上的是董事长的帽子。

你要暂时跳出日常生活,站在家庭资产公司的角度问:

我们这家公司现在健康吗?

我们的现金流安全吗?

我们的贷款结构安全吗?

我们的资产组合是否过度集中?

我们未来12个月到底要做什么?

我们下一步行动,是买、卖、等、筹、调,还是先补系统?

没有董事会的家庭,所有问题都会在饭桌上爆发。

有董事会的家庭,很多问题会在系统里解决。

这不是仪式感。

这是家庭资产进入下一个阶段以后,必须具备的治理能力。

一家公司如果没有财报,没有会议,没有战略,没有预算,没有风险控制,迟早会出问题。

一个家庭也是一样。

家庭资产董事会,至少应该看五张表

第一张:家庭净值表

你要知道自己到底在哪里。

不是凭感觉觉得“我还可以”,而是清楚知道:

总资产是多少。 总负债是多少。 净值是多少。 同比增长多少。 过去一年增长来自哪里。 是市场上涨,是本金投入,是主动运营,还是只是估值变化?

没有净值表的人,很容易被感觉骗。

房价涨的时候,以为自己能力很强。 房价跌的时候,又觉得世界崩了。

但真正要看的不是某一个月的情绪,而是长期净值的变化和结构。

第二张:现金流表

你要知道这个家庭公司每个月是流血,还是造血。

工资收入多少。 租金收入多少。 贷款支出多少。 生活支出多少。 保险、税务、维修、管理费是多少。 最后真正留下来的自由现金流是多少。

现金流是家庭资产系统的血液。

血液不足的时候,系统再大也会缺氧。

第三张:贷款能力表

贷款能力不是一个银行告诉你的数字。

它是家庭资产系统里的氧气瓶。

你要知道:

现有贷款是多少。 还能贷多少。 哪些贷款快到期。 哪些贷款利率过高。 哪些结构影响未来审批。 哪些资产占用了贷款能力,却没有产生足够回报。

很多家庭不是没有机会,而是贷款能力早就被过去的决策占满了。

第四张:资产角色表

每一套房都要有岗位。

它是增长型资产? 现金流型资产? 开发型资产? 过渡型资产? 情绪型资产? 还是已经变成了消耗自由的资产?

如果一套房没有岗位,它就只是一个沉默的庞然大物。

它可能涨,也可能跌。 但它到底为你的家庭战略服务什么,你说不清楚。

第五张:下月行动表

战略不能停在脑子里。

一定要落到行动上。

下个月要联系谁? 要查什么数据? 要整理哪一份贷款资料? 要约哪个 broker? 要复盘哪一套房? 要不要重新估值? 要不要调整现金储备? 要不要暂停看房,先把系统补齐?

真正的资产战略,不是听完课觉得很有道理。

而是第二天醒来,知道自己下一步该干什么。

很多人终于看见了全局

很多家庭不是不聪明,也不是不努力。

他们只是太久没有停下来,认真看一眼自己的全局。

他们每天都在处理战术问题:

找房。谈价。看贷款。回邮件。联系中介。处理租客。研究政策。比较城市。

但他们很少真正坐下来问:我的家庭资产公司,未来到底要往哪里走?

新财年伊始,正是做战略规划的时候

7月份特别适合做这件事。

因为澳洲新财年刚刚开始。

从7月1日起,澳洲一系列和家庭钱包相关的变化陆续生效,包括最低工资上调、带薪育儿假延长、养老金支付规则调整、部分税务与生活成本相关变化等。

新财年,本来就不应该只是报税、整理票据、更新工资和 super。

新财年最应该做的,是重新问自己一遍:今年,我的家庭资产战略是什么?

过去一年,我的资产是更健康了,还是更紧了? 我的现金流是更自由了,还是更脆弱了? 我的贷款结构是更灵活了,还是更被动了? 我的下一步,是继续扩张,还是先做整理? 我的家庭资产系统,是在创造自由,还是在消耗自由?

很多人以为,财富增长靠抓机会。

但真正能穿越周期的家庭,靠的不是永远抓到最好的机会。

而是当市场上涨时,不盲目膨胀。 当市场下跌时,不被情绪击穿。 当机会出现时,有弹药。 当风险出现时,有预案。 当选择变多时,有标准。 当家庭意见不一致时,有一套能共同讨论的资产语言。

房产是一个系统,不是单套。棋盘和规则,比单只棋子更重要。高净值也不等于财务自由,如果比例失衡、现金不够,压力依然会很大。每一套房都要有岗位,要知道它到底是带来增值、现金流,还是承担其他战略任务。

市场波动不是坏事,它是在帮你体检系统

所以,悉尼房价跌掉近5万澳元这件事,对不同的人意义完全不同。

对没有系统的人来说,这是焦虑。

对有系统的人来说,这是体检。

市场一松动,你刚好可以看清:

自己的现金够不够。 贷款稳不稳。 资产结构偏不偏。 家庭决策顺不顺。 有没有能力在别人慌的时候,看见真正适合自己的机会。

房价涨跌,不是最重要的。

最重要的:当市场变化时,你的家庭资产系统,能不能承受变化。

这才是成熟投资者和普通买房者之间真正的差距。

普通买房者,总是在问:“下一套买哪里?”

成熟的家庭资产董事长,会先问:“我的系统,准备好承接下一套资产了吗?”

如果没有准备好,机会也是压力。

如果准备好了,波动才是机会。

7月份,资产战略梳理会继续开放预约

我们会围绕你的家庭资产情况,帮助你梳理:

你的家庭资产地图

你的贷款结构

你的现金流状态

你的下一步行动优先级

你的未来12个月资产路线图

以及你到底应该买、等、筹、调、refinance,还是先把现金流梳理清楚

适合已经有一定资产、有房产、有贷款,或者正在进入下一阶段但方向不清楚的家庭。

尤其适合这几类人:

想把家庭资产理清楚,但自己决策很乱的人

拿到账目以后,不知道该怎样做策略判断的人

不确定下一步该买什么、等什么、筹什么的人

有资产但不知道如何调仓的人

想换人投资、拓展城市、本地布局,或者希望提升主动创收能力的人

新财年伊始,不要急着先问下一套房在哪里。

先把方向梳理清楚,再决定下一步怎么走。

你不是在买房。

你是在经营一家属于自己家庭的资产公司。

而从今天开始,你要坐回董事长的位置。

我确实该把家庭资产重新梳理一遍了。

那就不要再拖。

很多家庭真正的问题,从来不是没机会,而是一直没有停下来做一次系统性的战略复盘。

你可以继续零散地看房、问贷款、听消息、等机会。

也可以用一天时间,把过去几年积累下来的资产、贷款、现金流和下一步方向,真正摊开来看清楚。

方向没定清楚之前,所有努力都可能只是更高效地走错路。

7月份,新财年刚刚开始。

这是最适合重新规划家庭资产路线图的时间点。

如果你已经有房、有贷款、有资产,但越来越觉得“下一步不能再凭感觉走”,那这次就应该来。

先把方向梳理清楚,再决定下一步怎么走。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64