澳元大跌!5月通胀降至4%,8月利率或再度上调!楼市现危险信号!利率叠加通胀,澳洲“高危房奴”已突破150万人!

过去这24小时,澳元真的可以说是开启了“跳水模式”。

与此同时,澳洲房贷压力还在持续恶化,短短一个月又新增数万还贷高危人群。

一边是加息后遗症持续发酵,一边是通胀居高不下,澳洲购房者正面临双重经济夹击。

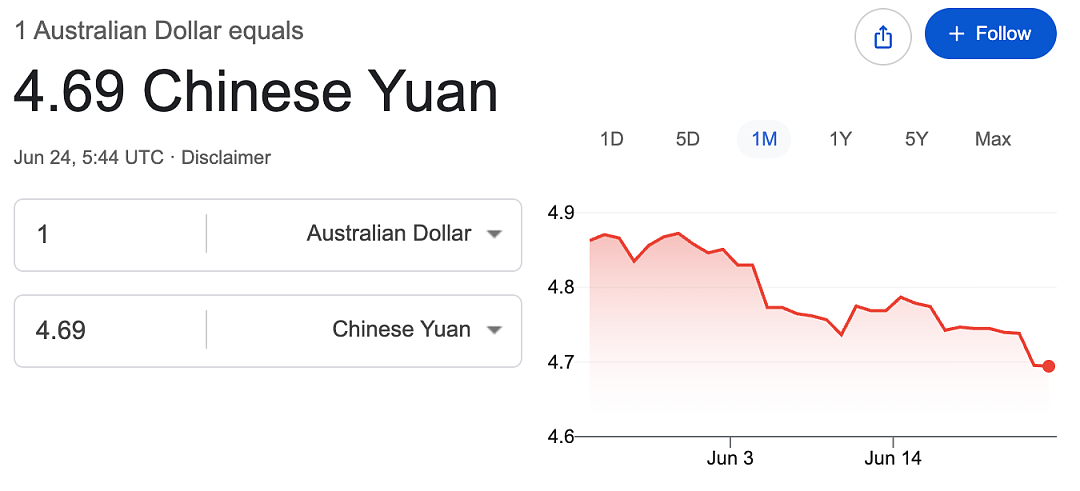

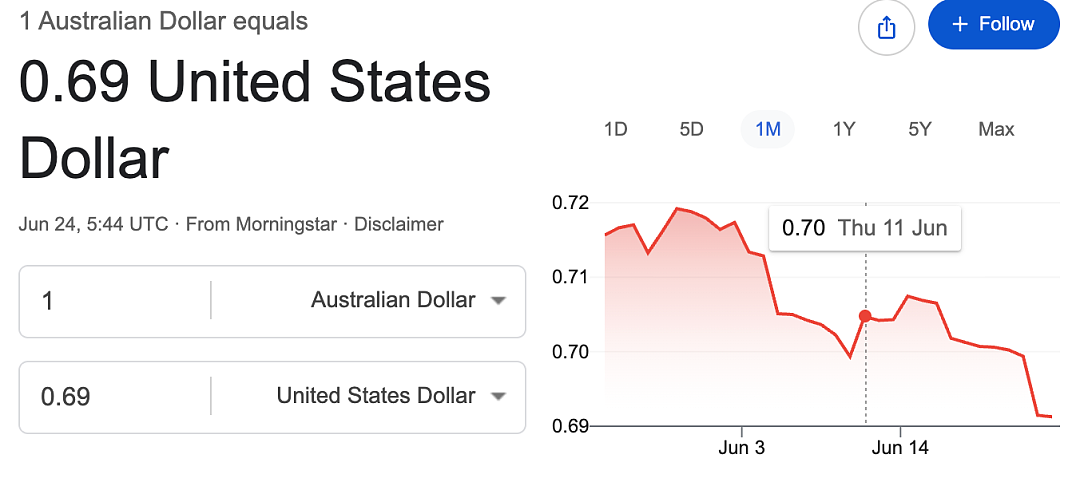

澳元突然跳水,跌破4.7

最新消息,澳币兑人民币最新汇率1:4.69,甚至跌破1:4.7的关口!同时兑美元也跌破了0.7,双双创下数月新低,这波下跌确实来得有点猛。

总结一下这背后的原因:主要还是美元太强势。而直接的导火索,是美银最新的一份报告,有分析师预测美联储接下来还要加息3次。

虽说之前看美联储的“点阵图”,大家对加息也有心理准备,但“加息3次”这个预期还是太激进了。虽然现在还没有其他大行出来赞同这个看法,但架不住市场本来就恐高、敏感,这风吹草动一出来,昨天全球股市直接就被带崩了。

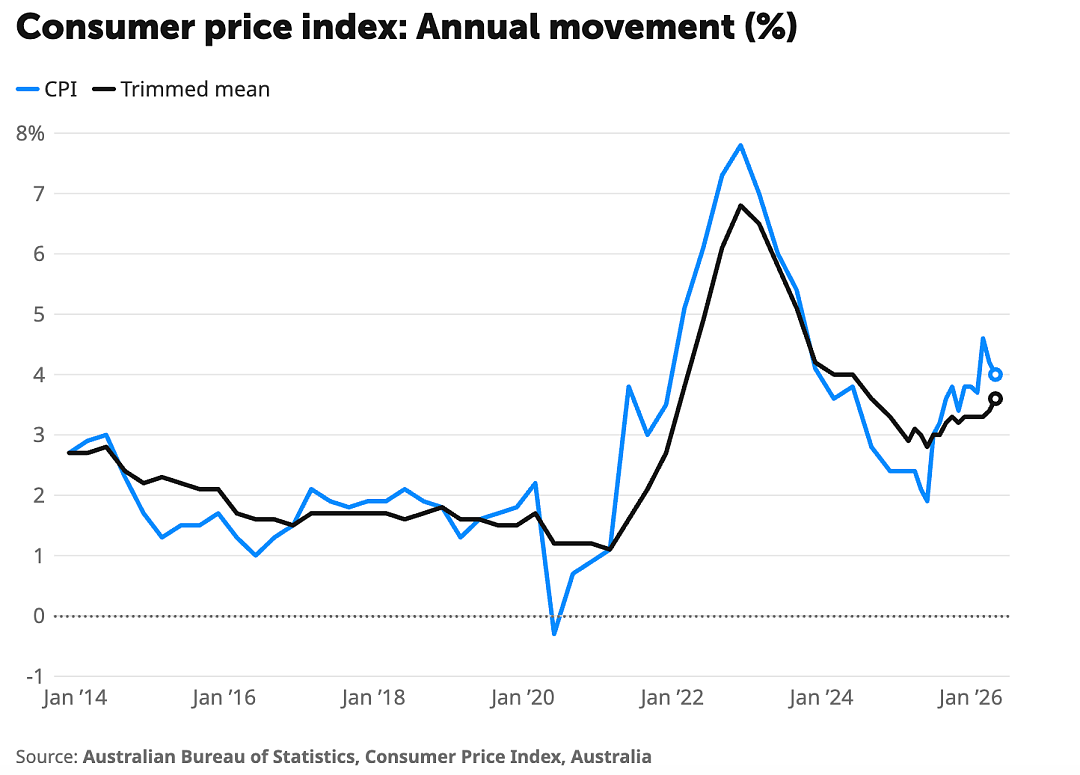

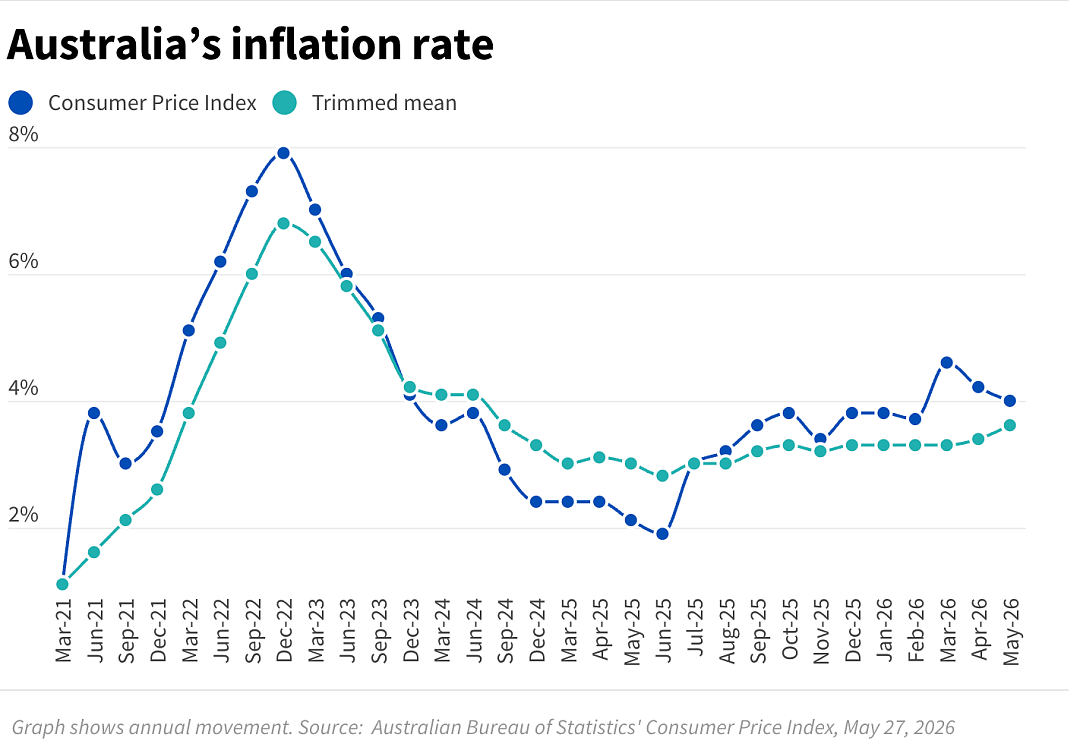

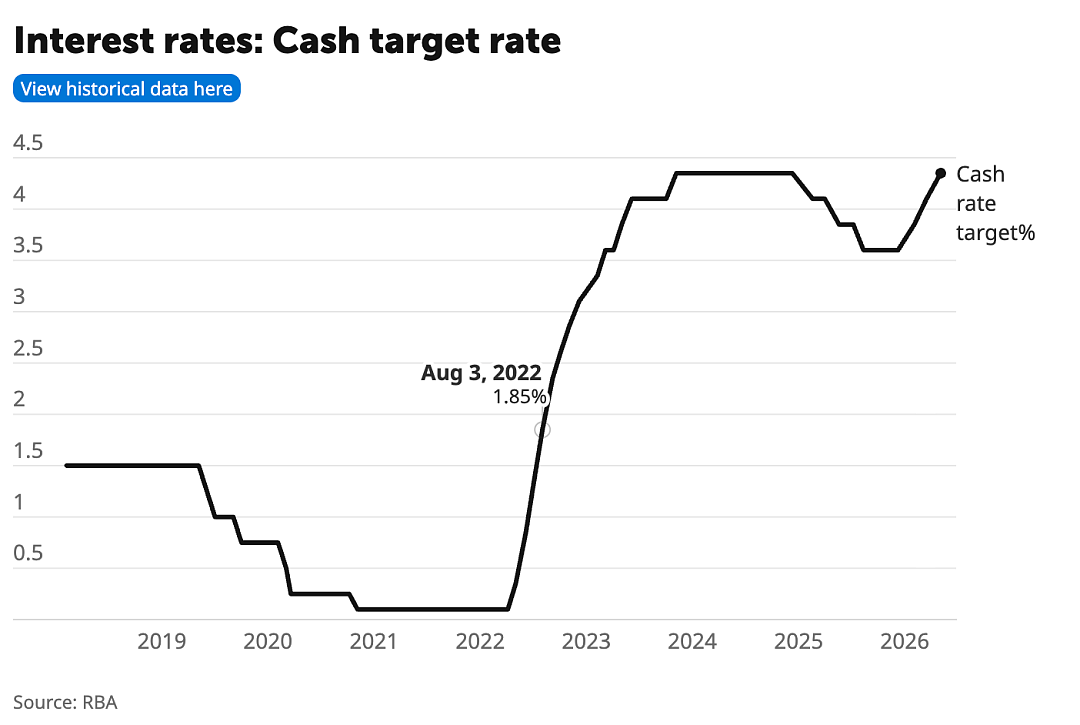

5月通胀降至4%,澳储行警告称仍将面临更多艰难抉择

接下来市场的焦点,将集中在澳大利亚统计局公布的通胀数据。行业普遍预判:通胀数值越低,澳联储8月议息会议再度加息的概率就越小。

据news.com.au报道,澳大利亚统计局发布的最新数据显示,5月份消费者价格指数(CPI)同比上涨4.0%,低于4月份的4.2%,也明显低于市场普遍预期的4.4%,显示通胀压力有所缓解。但依旧远超澳联储2%-3%的官方目标区间。

通胀降温主要是由于澳大利亚政府暂时将燃油税减半,继4月份下降7.0%之后,5月份汽车燃油价格下降了11.9%。

与此同时,剔除燃料等波动性较大的项目后,澳大利亚储备银行密切关注的至关重要的剔除平均通胀率,同期为 3.6%。5月份增长了0.4%,高于4月份Bio的0.3%。

导致年度通货膨胀的最大因素是住房相关支出成本的变化,与一年前相比上涨了 6%;其次是食品和非酒精饮料价格上涨以及交通成本上涨,这两项均上涨了 3.3%。

BDO首席经济学家安德斯·马格努森(Anders Magnusson)周三表示,数据显示通胀正在加剧。

他说道:“澳储行不能忽视潜在通胀(截尾均值)的上升,因此很可能在8月份提高现金利率。”

VanEck 投资和资本市场主管罗素·切斯勒(Russel Chesler )表示,持续高企的通货膨胀正在给国民经济带来压力。

他说:“消费经济领域已经亮起了警示灯。”

“上周全国拍卖成交率降至47.4%,为2020 年 COVID-19 疫情爆发以来的最低水平。

“消费者信心也极度悲观,西太平洋银行-墨尔本研究所消费者信心指数为80.6,是该调查 50 年历史上记录的最低水平之一。”

eToro 市场分析师乔什·吉尔伯特(Josh Gilbert )认为通胀率居高不下,劳动力市场出现了更明显的疲软迹象,这使得澳大利亚储备银行面临着一条艰难的道路,既要采取足够的措施将通胀率拉回目标水平,又不能对家庭和就业市场造成过大的损害。

房贷压力持续上升,超150万澳洲“房奴”身陷危机

最新来自Roy Morgan的月度数据显示,在短短一个月内,又有约65,000 名澳大利亚人被新增纳入“房贷压力”风险人群,使总数达到1,538,000 人。

这意味着,在连续三次加息的影响尚未完全消化之际,越来越多家庭陷入“房贷承压”状态。

Roy Morgan 首席执行官米歇尔·莱文(Michele Levine)表示,这一指标只是整体经济压力的一个缩影。

她指出:“房贷压力已连续四个月上升,今年利率已经上涨三次,主要市场的房价正在回落,而澳大利亚劳动力市场已经连续三个月萎缩。”

五分之房贷持有者步入极高危区间

所谓“房贷压力”,指的是一个家庭的房贷还款支出超过其收入的一定比例。但这个比例并不是固定的,而是会根据收入水平变化。

举例说明:每周收入1000澳元的家庭,拿出40%收入还贷,生活会陷入拮据;但每周收入10000澳元的家庭,即便四成收入用于还贷,依旧保有充足可支配资金。

除此之外,还有等级更严峻的“房贷极高危人群”:仅偿还房贷利息,支出就已经突破上述收入临界比例。

最新统计数据触目惊心:澳洲现有108.4万人属于房贷极高危人群,平均每5名房贷持有人中,就有1人无力承担房贷利息支出。

截至今年5月,国家债务救助热线(National Debt Helpline)已经接到了超过6.5万个求助电话,而“房贷压力太大、日子过不下去”,是人们打电话求助的首要原因。

后市预判:8月若再度加息,承压人数将逼近金融危机峰值

面对民间的哀声一片,澳储行行长米歇尔·布洛克(Michele Bullock)在最近一次利率决议后,也公开承认了加息给贷款人带来的切身痛苦。但她同时强调,两害相权取其轻,控制通胀依然是储行的头等大事。

米歇尔·布洛克在讲话中直言:“对于那些有房贷和债务的家庭来说,这确实很艰难。是的,加息对他们造成了巨大的伤害。”

“但问题在于,我之前也说过,通胀实际上在影响所有人,包括这些家庭。所以他们承受的是双重打击,但受通胀影响最严重的是最脆弱的人群,也就是低收入者。他们没有储蓄,也没有利息收入等额外收益。”

这意味着,短期内政策仍然会在“抑制通胀”和“缓解家庭压力”之间艰难平衡。

Roy Morgan给出预判,澳洲房贷风险人群数量将持续走高,预计7月承压人数将达到156.2万人,占全澳房贷持有人总数的29.5%。

结合机构测算模型:如果澳联储8月加息25个基点,基准利率上调至4.6%,将新增6.2万名房贷高危人群,全澳房贷承压人数将突破160万人。

届时,澳洲房贷高危借款人占比,将无限逼近全球金融危机时期35.6%的历史峰值。

写在最后

澳洲这波房贷危机,表面上看是利率和通胀的数字游戏,背后其实是无数普通家庭在为前几年全球大放水、高位接盘买单。

结合澳洲本轮楼市加息周期不难看出,当地央行陷入两难困局:加息控通胀,会直接压垮刚需还贷家庭;停止加息,通胀居高不下又会持续侵蚀全民购买力,底层民众最先受损。

接下来真正的关键,不只是“央行会不会再加息”,而是在这种高成本环境下,普通家庭还能撑多久。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64